Hoá đơn điện tử có mã của cơ quan thuế là gì? Cập nhật quy định mới nhất

Hoá đơn điện tử có mã của cơ quan thuế là loại hóa đơn đang được nhiều doanh nghiệp, hộ kinh doanh áp dụng nhằm đảm bảo tính hợp pháp và minh bạch trong quá trình xuất hóa đơn. Cùng với những thay đổi từ Nghị định 70/2025/NĐ-CP và Thông tư 32/2025/TT-BTC, nhiều quy định liên quan đến đối tượng sử dụng, cấp mã và xử lý sai sót đã được cập nhật. Bài viết dưới đây Phần mềm quản lý bán hàng EasyPOS sẽ giúp bạn hiểu rõ các quy định mới nhất về HĐĐT có mã của cơ quan thuế.

Mục lục

1. Hóa đơn điện tử có mã của cơ quan thuế là gì?

Theo điểm a khoản 2 Điều 3 Nghị định 123/2020/NĐ-CP, hóa đơn điện tử có mã của cơ quan thuế là hóa đơn điện tử được cơ quan thuế cấp mã trước khi tổ chức, cá nhân bán hàng hóa hoặc cung cấp dịch vụ gửi cho người mua.

Mã của cơ quan thuế trên hóa đơn điện tử bao gồm số giao dịch duy nhất do hệ thống của cơ quan thuế tự động tạo lập và một chuỗi ký tự được mã hóa dựa trên các thông tin do người bán kê khai trên hóa đơn.

1.2. Đặc điểm

Hóa đơn điện tử có mã cơ quan thuế có một số đặc điểm nổi bật như sau:

- Được cơ quan thuế xác thực trước khi phát hành: Trước khi hóa đơn được chuyển đến người mua, cơ quan thuế sẽ cấp mã xác thực. Mã này gồm số giao dịch riêng biệt và chuỗi ký tự mã hóa gắn với nội dung hóa đơn.

- Tuân thủ định dạng dữ liệu thống nhất: Hóa đơn được lập theo chuẩn XML theo quy định của cơ quan thuế, giúp đồng bộ cấu trúc dữ liệu, thuận tiện cho việc quản lý, lưu trữ và tra cứu.

- Đảm bảo tính bảo mật và an toàn thông tin: Hóa đơn được tích hợp chữ ký số cùng các giải pháp mã hóa dữ liệu nhằm bảo vệ thông tin, đảm bảo giá trị pháp lý và hạn chế rủi ro trong quá trình truyền nhận, lưu giữ.

- Giảm chi phí vận hành: Việc sử dụng hóa đơn điện tử giúp doanh nghiệp tiết kiệm đáng kể chi phí in ấn, bảo quản và vận chuyển so với hóa đơn giấy.

- Dễ dàng quản lý và tra cứu: Người dùng có thể kiểm tra, xác minh thông tin hóa đơn trên hệ thống của cơ quan thuế thông qua mã giao dịch, chuỗi mã xác thực, mã vạch hoặc mã QR.

2. Quy định về hoá đơn điện tử có mã của cơ quan thuế

2.1. Đối tượng sử dụng

Căn cứ Luật Quản lý thuế 2025, Nghị định 123/2020/NĐ-CP (sửa đổi bởi Nghị định 70/2025/NĐ-CP) và Nghị định 68/2026/NĐ-CP, các đối tượng sử dụng hóa đơn điện tử có mã của cơ quan thuế gồm:

Bắt buộc áp dụng

- Doanh nghiệp có rủi ro cao về thuế, doanh nghiệp mới thành lập hoặc các trường hợp cơ quan thuế yêu cầu giám sát trực tiếp.

- Doanh nghiệp, tổ chức đang ngừng/tạm ngừng kinh doanh nhưng phát sinh thanh lý tài sản, thực hiện hợp đồng đã ký, hoặc bị cưỡng chế ngừng sử dụng hóa đơn.

- Hộ kinh doanh, cá nhân kinh doanh có doanh thu tính thuế GTGT, TNCN hằng năm trên 01 tỷ đồng (trừ hoạt động bán lẻ trực tiếp như ăn uống, siêu thị, dịch vụ vui chơi… thì áp dụng HĐĐT máy tính tiền) ; trường hợp mới kinh doanh hoặc doanh thu năm trước chưa đủ nhưng trong năm vượt ngưỡng 01 tỷ đồng phải đăng ký trong vòng 30 ngày.

Cấp theo từng lần phát sinh

Hộ kinh doanh, cá nhân kinh doanh không đăng ký sử dụng thường xuyên nhưng có nhu cầu xuất hóa đơn phải khai và nộp thuế trước khi được cơ quan thuế cấp mã cho từng giao dịch.

Không bắt buộc (khuyến khích tự nguyện)

Hộ kinh doanh, cá nhân kinh doanh có doanh thu dưới 01 tỷ đồng/năm không bắt buộc nhưng được khuyến khích đăng ký sử dụng.

2.2. Quy định về mã của hóa đơn điện tử

Theo Quyết định 1450/QĐ-TCT năm 2021 (được sửa đổi, bổ sung bởi Quyết định 1510/QĐ-TCT năm 2022), mã của cơ quan thuế trên hóa đơn điện tử là chuỗi 34 ký tự được hệ thống của cơ quan thuế hoặc đơn vị được ủy quyền tự động tạo lập, bảo đảm mỗi hóa đơn có một mã duy nhất.

Đối với hóa đơn điện tử khởi tạo từ máy tính tiền, theo Nghị định 70/2025/NĐ-CP, mã hóa đơn gồm 23 ký tự với cấu trúc:

- Ký tự đầu tiên (C1): Chữ “M”, dùng để nhận diện hóa đơn điện tử khởi tạo từ máy tính tiền.

- Ký tự thứ hai (C2): Thể hiện loại hóa đơn, được đánh số từ 1 đến 6, tương ứng với hóa đơn GTGT, hóa đơn bán hàng, hóa đơn bán tài sản công, hóa đơn bán hàng dự trữ quốc gia, các loại hóa đơn khác (tem, vé, thẻ, phiếu thu điện tử) và chứng từ điện tử được quản lý như hóa đơn.

- Hai ký tự tiếp theo (C3-C4): Hai số cuối của năm lập hóa đơn.

- Năm ký tự kế tiếp (C5-C9): Mã được cơ quan thuế tạo tự động để nhận diện hóa đơn.

- Mười một ký tự tiếp theo (C10-C20): Dãy số liên tục do phần mềm bán hàng sinh ra, không trùng lặp.

- Dấu gạch ngang (-): Dùng để phân tách các nhóm thông tin trong mã hóa đơn.

2.3. Quy định xử lý hóa đơn điện tử có sai sót

Khi phát hiện hóa đơn điện tử đã lập có sai sót, người bán phải thực hiện xử lý theo quy định bằng hình thức thông báo, điều chỉnh hoặc thay thế hóa đơn.

Trường hợp sai tên hoặc địa chỉ người mua nhưng mã số thuế và các thông tin khác chính xác:

Người bán gửi thông báo hóa đơn có sai sót đến cơ quan thuế theo Mẫu số 04/SS-HĐĐT ban hành kèm Nghị định 70/2025/NĐ-CP.

Trường hợp sai mã số thuế, giá trị hàng hóa, tiền thuế, thuế suất hoặc thông tin hàng hóa, dịch vụ:

Người bán được lựa chọn lập hóa đơn điều chỉnh hoặc hóa đơn thay thế theo quy định hiện hành.

Trường hợp nhiều hóa đơn trong cùng tháng cùng sai một nội dung với một người mua:

Người bán có thể lập một hóa đơn điều chỉnh hoặc thay thế chung cho các hóa đơn sai sót đó, đồng thời đính kèm bảng kê hóa đơn sai theo Mẫu số 01/BK-ĐCTT ban hành kèm Nghị định 70/2025/NĐ-CP.

3. Hướng dẫn đăng ký sử dụng hóa đơn điện tử có mã

3.1. Trường hợp lần đầu đăng ký sử dụng hóa đơn điện tử có mã

Bước 1: Gửi hồ sơ đăng ký

Doanh nghiệp, tổ chức hoặc hộ kinh doanh thực hiện đăng ký sử dụng hóa đơn điện tử bằng Mẫu số 01-ĐKTĐ-HĐĐT (Phụ lục IA) và gửi hồ sơ đến cơ quan thuế thông qua Cổng thông tin điện tử của Tổng cục Thuế hoặc đơn vị cung cấp dịch vụ hóa đơn điện tử.

Bước 2: Nhận kết quả từ cơ quan thuế

Sau khi tiếp nhận hồ sơ, cơ quan thuế sẽ kiểm tra và gửi thông báo chấp nhận hoặc không chấp nhận đăng ký sử dụng hóa đơn điện tử theo Mẫu số 01/TB-ĐKĐT (Phụ lục IB). Thông báo được gửi trực tiếp hoặc thông qua tổ chức cung cấp dịch vụ hóa đơn điện tử.

Bước 3: Phát hành và sử dụng hóa đơn

Khi được cơ quan thuế chấp thuận, người nộp thuế tiến hành lập hóa đơn điện tử, ký số và gửi đến cơ quan thuế để cấp mã. Sau khi nhận mã xác thực, hóa đơn được gửi cho người mua theo quy định.

3.2. Trường hợp đăng ký chuyển đổi sử dụng hóa đơn điện tử có mã CQT

Đối với người nộp thuế đang sử dụng hóa đơn điện tử không có mã và muốn chuyển sang hóa đơn điện tử có mã của cơ quan thuế, việc thực hiện được căn cứ theo Điều 15 Nghị định 123/2020/NĐ-CP và Điều 8 Thông tư 32/2025/TT-BTC.

Bước 1: Xác định việc chuyển đổi

Người nộp thuế có thể chủ động đăng ký chuyển đổi khi phát sinh nhu cầu. Trường hợp được cơ quan thuế xác định thuộc nhóm có rủi ro cao về thuế thì phải thực hiện chuyển sang sử dụng hóa đơn điện tử có mã theo thông báo của cơ quan thuế.

Bước 2: Ngừng sử dụng hóa đơn hiện tại

Sau khi được chấp thuận chuyển đổi, người nộp thuế phải chấm dứt việc sử dụng hóa đơn điện tử không có mã. Nếu còn hóa đơn giấy chưa sử dụng thì phải thực hiện tiêu hủy theo đúng quy định.

Bước 3: Đăng ký thay đổi thông tin sử dụng hóa đơn

Thực hiện thủ tục thay đổi thông tin đăng ký hóa đơn điện tử trên Cổng thông tin điện tử của Tổng cục Thuế hoặc thông qua tổ chức được cơ quan thuế ủy quyền tiếp nhận hồ sơ.

Bước 4: Chờ cơ quan thuế xét duyệt

Cơ quan thuế sẽ kiểm tra hồ sơ và gửi thông báo chấp thuận hoặc từ chối đăng ký chuyển đổi. Thời gian xử lý theo quy định tối đa 01 ngày làm việc.

Bước 5: Chính thức sử dụng hóa đơn điện tử có mã

Sau khi được chấp nhận, người nộp thuế lập hóa đơn điện tử và gửi cơ quan thuế cấp mã trước khi chuyển hóa đơn cho khách hàng.

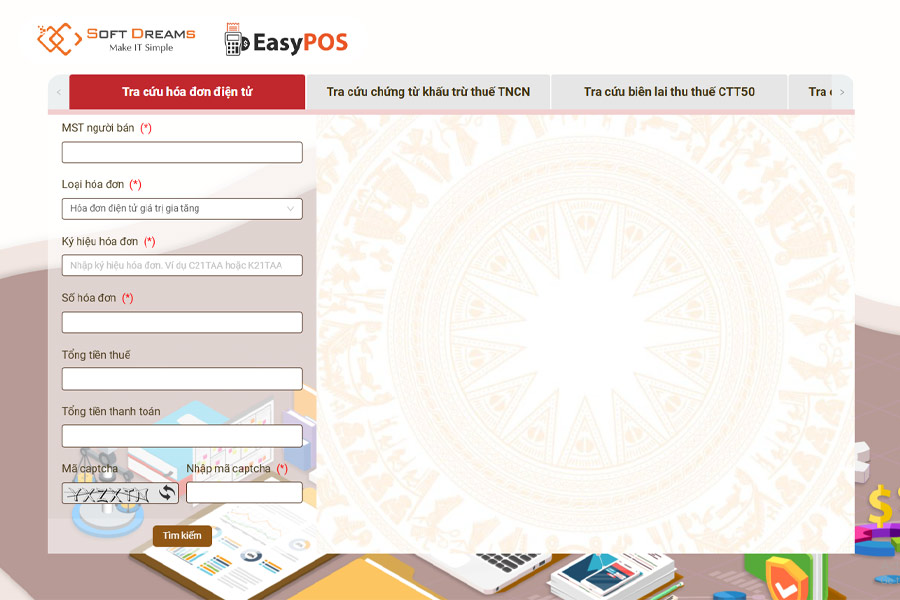

4. Cách tra cứu hóa đơn điện tử có mã của cơ quan thuế

Bạn có thể thực hiện tra cứu trên Cổng thông tin Hóa đơn điện tử theo các bước:

Bước 1: Truy cập Cổng thông tin Hóa đơn điện tử của cơ quan thuế tại địa chỉ: https://hoadondientu.gdt.gov.vn/.

Bước 2: Nhập đầy đủ các thông tin được yêu cầu như mã số thuế, loại hóa đơn, ký hiệu hóa đơn, số hóa đơn, tổng số tiền thuế, tổng giá trị thanh toán và mã kiểm tra (captcha). Sau đó nhấn “Tìm kiếm” để tra cứu.

Bước 3: Theo dõi kết quả hiển thị trên hệ thống.

- Nếu hóa đơn hợp lệ và đã được cơ quan thuế xác thực, hệ thống sẽ hiển thị trạng thái “Đã cấp mã hóa đơn”.

- Nếu xuất hiện thông báo “Không tìm thấy hóa đơn phù hợp với thông tin tra cứu” hoặc nội dung tương tự, người dùng cần rà soát lại các thông tin đã nhập và thực hiện tra cứu lại để đảm bảo chính xác.

5. Phân biệt hoá đơn điện tử có mã cơ quan thuế và hoá đơn điện tử từ máy tính tiền

Mặc dù đều là hình thức hóa đơn điện tử được sử dụng phổ biến hiện nay, hóa đơn điện tử có mã của cơ quan thuế và hóa đơn điện tử từ máy tính tiền có nhiều điểm khác biệt về đối tượng áp dụng, quy trình phát hành và yêu cầu kỹ thuật. Bảng dưới đây sẽ giúp bạn phân biệt rõ hai loại hóa đơn này:

| Tiêu chí | Hóa đơn điện tử có mã của cơ quan thuế | Hóa đơn điện tử khởi tạo từ máy tính tiền |

| Khái niệm | Là hóa đơn điện tử được cơ quan thuế cấp mã trước khi người bán gửi cho người mua. Mã này bao gồm số giao dịch duy nhất do hệ thống cơ quan thuế tạo ra và chuỗi ký tự mã hóa dựa trên thông tin hóa đơn do người bán lập. | Là hóa đơn điện tử được lập từ máy tính tiền có kết nối chuyển dữ liệu với cơ quan thuế. Dữ liệu hóa đơn được truyền trực tiếp đến cơ quan thuế theo định dạng quy định tại Nghị định 123/2020/NĐ-CP. |

| Đối tượng áp dụng | Áp dụng cho phần lớn doanh nghiệp, tổ chức và hộ kinh doanh thuộc diện sử dụng hóa đơn điện tử theo quy định hiện hành. | Chủ yếu áp dụng đối với hộ kinh doanh và doanh nghiệp có doanh thu từ 1 tỷ đồng/năm trở lên hoạt động trong các lĩnh vực bán lẻ, ăn uống, siêu thị, dịch vụ trực tiếp đến người tiêu dùng. |

| Yêu cầu kỹ thuật | Sử dụng phần mềm hóa đơn điện tử kết nối internet để gửi dữ liệu đến cơ quan thuế. Có thể triển khai trên máy tính hoặc thiết bị điện tử thông thường mà không yêu cầu máy POS chuyên dụng. | Cần sử dụng máy POS hoặc phần mềm bán hàng có tích hợp chức năng phát hành hóa đơn điện tử.

Hệ thống phải có kết nối internet để truyền dữ liệu; trường hợp mất kết nối tạm thời phải đồng bộ dữ liệu trong thời hạn quy định. |

| Quy trình lập hóa đơn và cấp mã | Người bán lập hóa đơn trên phần mềm hóa đơn điện tử, thực hiện ký số và gửi cơ quan thuế để cấp mã. Sau khi nhận mã xác thực mới được gửi hóa đơn cho người mua. | Hóa đơn được lập trực tiếp trên máy tính tiền hoặc phần mềm bán hàng, sau đó dữ liệu được chuyển tự động đến cơ quan thuế. Người bán có thể xuất hóa đơn và giao ngay cho khách hàng tại thời điểm thanh toán. |

| Thời gian xử lý | Cần thực hiện thủ tục cấp mã từ cơ quan thuế trước khi phát hành hóa đơn cho khách hàng. | Hóa đơn được phát hành ngay khi giao dịch hoàn tất, không phải chờ cấp mã riêng cho từng hóa đơn. |

| Chữ ký số | Bắt buộc sử dụng chữ ký số để đảm bảo hóa đơn có giá trị pháp lý theo quy định. | Không bắt buộc phải ký số trên từng hóa đơn khi phát hành. |

| Nội dung bắt buộc trên hóa đơn | Phải đáp ứng đầy đủ các nội dung bắt buộc của hóa đơn điện tử theo Điều 10 Nghị định 123/2020/NĐ-CP. | Thông tin thể hiện trên hóa đơn được thực hiện theo quy định riêng đối với hóa đơn điện tử khởi tạo từ máy tính tiền tại Điều 11 Nghị định 123/2020/NĐ-CP (được sửa đổi, bổ sung bởi Nghị định 70/2025/NĐ-CP). |

Tạm kết

Trên đây là những thông tin quan trọng liên quan đến hoá đơn điện tử có mã của cơ quan thuế. Hy vọng bài viết từ EasyPOS đã giúp doanh nghiệp, hộ kinh doanh hiểu rõ hơn về đối tượng áp dụng, thủ tục đăng ký cũng như cách sử dụng đúng theo quy định hiện hành.

———————————————-

EASYPOS – BÁN HÀNG, KÊ KHAI THUẾ DỄ DÀNG

Trọn bộ giải pháp trong một phần mềm duy nhất trên điện thoại: Quản lý bán hàng, hóa đơn chứng từ, sổ sách kế toán, kê khai thuế dễ dàng. EasyPOS giúp hộ kinh doanh an tâm về chứng từ doanh thu và báo cáo với cơ quan Thuế.

Chuyển từ thuế khoán sang kê khai dễ dàng – NHẬN NGAY ƯU ĐÃI HẤP DẪN!

Thông tin liên hệ:

- Website: https://easypos.vn/

- Hotline: 0986633426

- Fanpage: Phần mềm quản lý bán hàng EasyPOS

- Trụ sở chính: Tầng 3, tòa nhà CT5AB, Khu đô thị Văn Khê, Phường Hà Đông, Thành phố Hà Nội, Việt Nam.

- Chi nhánh: Số H.54 đường Huỳnh Tấn Chùa, phường Đông Hưng Thuận, TP Hồ Chí Minh

Nếu chưa biết mình còn nghĩa vụ thuế hay không, tra cứu nợ thuế hộ kinh doanh là bước không nên bỏ qua. Chỉ với vài thao tác trên hệ thống điện tử của cơ quan thuế, bạn có thể kiểm tra đầy đủ số thuế còn phải nộp và tiền chậm nộp. Cùng Phần […]

Trong bối cảnh chuyển đổi số mạnh mẽ, Nghị định 254/2026/NĐ-CP đã được ban hành như một bước tiến quan trọng nhằm hoàn thiện khung pháp lý về hóa đơn và chứng từ điện tử tại Việt Nam. Đối với các hộ kinh doanh, những thay đổi trong văn bản này không chỉ là yêu […]

Từ ngày 01/07/2026, Nghị định 252/2026/NĐ-CP chính thức có hiệu lực với nhiều quy định mới về đăng ký thuế, khai thuế và quản lý dữ liệu điện tử. Những thay đổi này sẽ tác động trực tiếp đến doanh nghiệp, hộ kinh doanh và người bán hàng online. Hãy cùng Phần mềm quản lý […]