Cách tính giá xuất kho mới nhất theo thông tư 99/2025

Quản lý hàng tồn kho luôn là bài toán đau đầu của các chủ doanh nghiệp và kế toán. Chọn sai cách tính giá xuất kho không chỉ làm sai lệch báo cáo tài chính mà còn ảnh hưởng lớn đến nghĩa vụ thuế. Tại sao hoạt động này lại quan trọng đến vậy? Doanh nghiệp nên áp dụng phương pháp tính giá xuất kho nào theo Thông tư 99/2025 để tối ưu chi phí? Bài viết sau đây Phần mềm quản lý bán hàng EasyPOS sẽ giải đáp chi tiết các thắc mắc trên và đưa ra lời khuyên lựa chọn mô hình phù hợp.

Mục lục

1. Tại sao doanh nghiệp cần tính giá xuất kho?

Hiểu đơn giản, tính giá xuất kho là xác định giá trị bằng tiền của hàng hóa mỗi lần rời kho. Đây là bước nền tảng trong quản lý kinh doanh bởi những lý do sau:

- Biết rõ mức độ lời lỗ thực tế: Giá vốn hàng hóa chiếm phần lớn trong chi phí kinh doanh. Tính đúng giá xuất kho hỗ trợ doanh nghiệp xác định chính xác số tiền lãi thực tế, tránh lầm tưởng về doanh thu.

- Minh bạch số liệu trước cơ quan thuế: Mọi mô hình kinh doanh đều cần sổ sách rõ ràng. Số liệu xuất kho chuẩn xác bảo đảm báo cáo tài chính minh bạch, loại bỏ nguy cơ phạt hành chính khi quyết toán thuế.

- Hạn chế thất thoát tài sản: Theo dõi giá trị hàng xuất đi liên tục hỗ trợ kiểm soát chặt chẽ dòng hàng. Từ đó, doanh nghiệp chủ động phát hiện chênh lệch, ngăn chặn lãng phí hoặc mất mát hàng hóa.

- Định giá bán sản phẩm phù hợp: Nắm rõ chi phí gốc của mỗi món hàng là cơ sở để đưa ra giá bán cạnh tranh trên thị trường, đồng thời tự tin triển khai khuyến mãi mà không lo lỗ vốn.

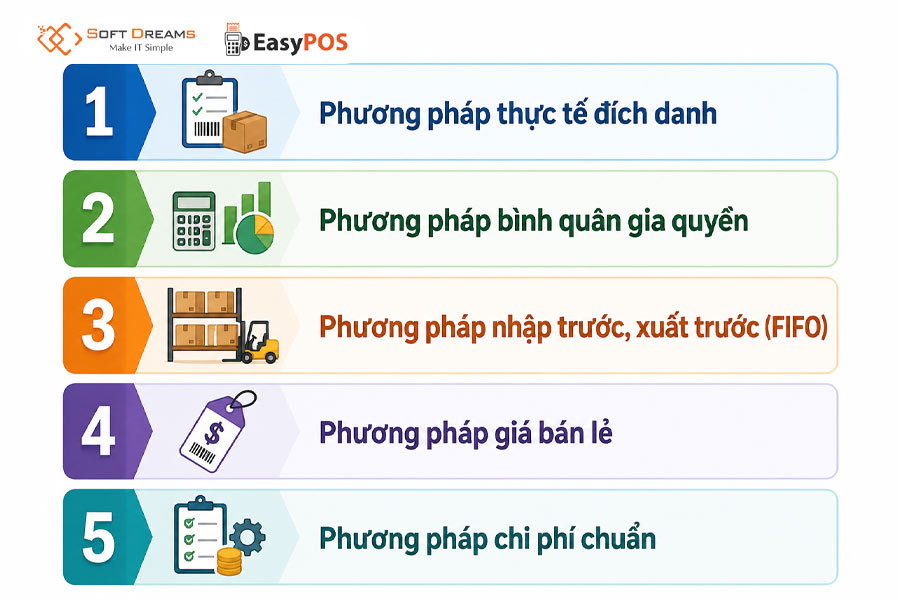

2. 5 phương pháp tính giá xuất kho theo thông tư 99/2025

2.1. Phương pháp thực tế đích danh

Theo Thông tư 99, phương pháp thực tế đích danh xác định giá xuất kho dựa trên giá trị thực tế của từng lô hàng hoặc từng đơn vị hàng hóa. Doanh nghiệp khi xuất kho sẽ căn cứ đúng vào giá nhập của lô hàng tương ứng để tính giá vốn.

Phương pháp này phù hợp với doanh nghiệp có số lượng mặt hàng không nhiều, hàng hóa có giá trị lớn hoặc dễ nhận diện riêng từng lô, từng sản phẩm.

Giá trị hàng tồn kho cuối kỳ được xác định theo công thức:

Giá trị tồn kho cuối kỳ = Giá trị tồn kho đầu kỳ + Giá trị hàng nhập trong kỳ – Giá trị hàng xuất kho theo giá đích danh

Ưu điểm

- Phản ánh chính xác giá trị thực tế của từng mặt hàng xuất kho.

- Xác định giá vốn hàng bán sát với chi phí thực tế phát sinh.

- Giá trị hàng tồn kho cuối kỳ phản ánh đúng giá trị của các lô hàng còn lại trong kho.

Nhược điểm

- Phải theo dõi chi tiết từng lô hàng hoặc từng đơn vị hàng hóa.

- Không phù hợp với doanh nghiệp có nhiều chủng loại hàng hóa và tần suất nhập xuất lớn.

- Công tác quản lý phức tạp, dễ xảy ra sai sót nếu không có hệ thống quản lý kho hiệu quả.

2.2. Phương pháp bình quân gia quyền

Phương pháp bình quân gia quyền xác định giá xuất kho dựa trên đơn giá bình quân của hàng tồn đầu kỳ và hàng nhập trong kỳ. Theo Thông tư 99, giá trị tồn kho được tính theo mức giá trung bình của từng mặt hàng hiện có trong kho.

Doanh nghiệp có thể tính giá bình quân theo từng kỳ hoặc sau mỗi lần nhập hàng, tùy vào đặc điểm quản lý và nhu cầu sử dụng.

Cách tính: Giá trị hàng xuất kho = Số lượng hàng xuất kho × Đơn giá bình quân

Trong đó:

Đơn giá bình quân = (Giá trị tồn đầu kỳ + Giá trị nhập trong kỳ) / (Số lượng tồn đầu kỳ + Số lượng nhập trong kỳ)

Ưu điểm

- Cách tính đơn giản, dễ thực hiện.

- Phù hợp với doanh nghiệp có nhiều lần nhập hàng và hàng hóa đồng nhất.

- Giúp ổn định giá vốn, hạn chế ảnh hưởng của biến động giá nhập.

Nhược điểm

- Không phản ánh chính xác giá trị thực tế của từng lô hàng xuất kho.

- Độ chính xác giảm khi giá nhập hàng biến động mạnh.

- Không thể hiện được dòng luân chuyển thực tế của từng lô hàng trong kho.

- Trường hợp tính bình quân cuối kỳ, doanh nghiệp chỉ xác định được giá xuất kho sau khi tổng hợp đầy đủ số liệu nhập – xuất – tồn.

2.3. Phương pháp nhập trước, xuất trước (FIFO)

Phương pháp nhập trước, xuất trước (FIFO) xác định giá xuất kho theo giả định rằng những hàng hóa được nhập hoặc sản xuất trước sẽ được xuất trước. Vì vậy, giá trị hàng xuất kho được tính dựa trên đơn giá của các lô hàng nhập sớm nhất còn tồn trong kho.

Theo quy định tại Thông tư 99, giá trị hàng tồn kho cuối kỳ sẽ được xác định theo giá của các lô hàng nhập hoặc sản xuất gần thời điểm cuối kỳ nhất, do các lô nhập trước đã được xuất ra trước.

Theo phương pháp này:

- Giá trị hàng xuất kho được tính theo đơn giá của các lô hàng nhập trước.

- Giá trị hàng tồn kho cuối kỳ phản ánh giá của các lô hàng nhập sau còn lưu kho.

Ưu điểm

- Có thể xác định giá vốn hàng xuất kho ngay tại thời điểm phát sinh nghiệp vụ xuất hàng.

- Hỗ trợ ghi nhận kế toán và quản lý tồn kho kịp thời.

- Giá trị hàng tồn kho cuối kỳ thường sát với giá thị trường hiện tại hơn do được phản ánh theo các lô hàng nhập gần nhất.

- Cách tính đơn giản, dễ hiểu và dễ áp dụng trong thực tế.

Nhược điểm

- Khi giá hàng hóa biến động lớn, giá vốn hàng bán có thể không phản ánh đúng mức chi phí hiện hành.

- Khối lượng theo dõi và hạch toán tăng lên nếu doanh nghiệp có nhiều lần nhập xuất hoặc nhiều mặt hàng.

- Cần quản lý chi tiết từng lô hàng để xác định chính xác thứ tự xuất kho.

- Chưa thực sự phù hợp với các doanh nghiệp không quản lý hàng tồn theo từng lô nhập.

2.4. Phương pháp giá bán lẻ

Phương pháp giá bán lẻ thường được áp dụng tại các siêu thị, cửa hàng bán lẻ hoặc doanh nghiệp có số lượng hàng hóa lớn và luân chuyển nhanh.

Theo phương pháp này, giá trị hàng tồn kho được xác định dựa trên giá bán của hàng hóa sau khi trừ đi tỷ lệ lợi nhuận gộp (lợi nhuận biên) ước tính. Tỷ lệ này được xây dựng phù hợp với đặc điểm kinh doanh của từng nhóm hàng và có thể điều chỉnh khi phát sinh các chương trình giảm giá hoặc thay đổi chính sách bán hàng.

2.5. Phương pháp chi phí chuẩn

Phương pháp chi phí chuẩn xác định giá xuất kho dựa trên các mức chi phí dự kiến được xây dựng trước, bao gồm chi phí nguyên vật liệu, nhân công trực tiếp, công cụ dụng cụ và chi phí sản xuất chung trong điều kiện hoạt động bình thường.

Các định mức chi phí này cần được rà soát và cập nhật định kỳ để bảo đảm phù hợp với tình hình sản xuất, biến động giá cả và điều kiện kinh doanh thực tế. Nhờ đó, doanh nghiệp có thể kiểm soát chi phí hiệu quả và đánh giá mức độ chênh lệch giữa chi phí thực tế với chi phí kế hoạch.

3. Doanh nghiệp nên chọn cách tính giá xuất kho nào?

Thông tư 99/2025/TT-BTC cho phép doanh nghiệp lựa chọn các phương pháp tính giá xuất kho phù hợp với đặc điểm hoạt động và quản lý hàng tồn kho. Không có phương pháp nào là tốt nhất cho mọi doanh nghiệp, mà mỗi phương pháp sẽ phù hợp với từng mô hình kinh doanh, quy mô và loại hàng hóa khác nhau.

| Phương pháp | Phù hợp với doanh nghiệp | Ưu điểm nổi bật | Hạn chế |

| Thực tế đích danh | Doanh nghiệp kinh doanh hàng hóa giá trị cao, ít chủng loại, quản lý theo số seri hoặc từng lô riêng biệt | Xác định giá vốn chính xác nhất | Theo dõi phức tạp, tốn nhiều công sức quản lý |

| Bình quân gia quyền | Doanh nghiệp sản xuất, thương mại có nhiều mặt hàng tương đồng, nhập xuất thường xuyên | Dễ thực hiện, ổn định giá vốn | Không phản ánh chính xác giá trị từng lô hàng |

| FIFO (Nhập trước – xuất trước) | Doanh nghiệp kinh doanh hàng có hạn sử dụng, thực phẩm, dược phẩm, mỹ phẩm hoặc hàng luân chuyển nhanh | Dễ quản lý, phản ánh gần với thực tế luân chuyển hàng hóa | Giá vốn có thể chưa sát giá thị trường khi giá hàng hóa biến động mạnh |

| Giá bán lẻ | Siêu thị, cửa hàng bán lẻ, chuỗi bán hàng có số lượng hàng hóa lớn | Thuận tiện khi quản lý nhiều mặt hàng | Chỉ phù hợp với mô hình bán lẻ đặc thù |

| Chi phí chuẩn | Doanh nghiệp sản xuất có quy trình ổn định, xây dựng được định mức chi phí | Hỗ trợ kiểm soát và phân tích chi phí hiệu quả | Cần thường xuyên cập nhật định mức để đảm bảo độ chính xác |

4. Quản lý kho dễ dàng, chuyên nghiệp hơn cùng tính năng mới từ EasyPOS

Quản lý kho hiệu quả không chỉ giúp kiểm soát chính xác số lượng hàng hóa mà còn hạn chế thất thoát, sai sót. Nhằm hỗ trợ hộ kinh doanh và doanh nghiệp tối ưu công tác quản lý kho, EasyPOS đã bổ sung nhiều tính năng mới, giúp việc theo dõi hàng hóa trở nên nhanh chóng, thuận tiện và chuyên nghiệp hơn.

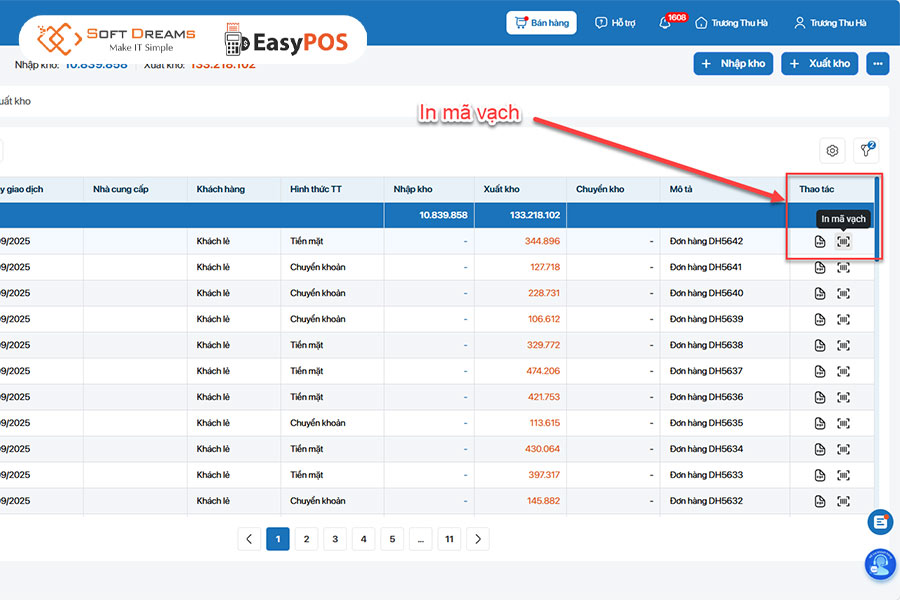

4.1. In barcode trực tiếp từ phiếu xuất, nhập kho

Một trong những tính năng mới nổi bật trên EasyPOS là khả năng in mã vạch (barcode) ngay từ các giao dịch xuất kho và nhập kho.

Sau khi tạo phiếu xuất hoặc nhập kho, anh/chị có thể thực hiện thao tác in barcode cho các sản phẩm có trong phiếu chỉ với vài bước đơn giản. Điều kiện là sản phẩm đã được khai báo mã vạch trên hệ thống.

Tính năng này mang lại nhiều lợi ích như:

- Tiết kiệm thời gian tạo và in tem nhãn sản phẩm.

- Hỗ trợ quản lý hàng hóa theo mã vạch chính xác hơn.

- Thuận tiện cho việc kiểm kê, tra cứu và bán hàng sau này.

- Hạn chế sai sót khi nhập liệu thủ công.

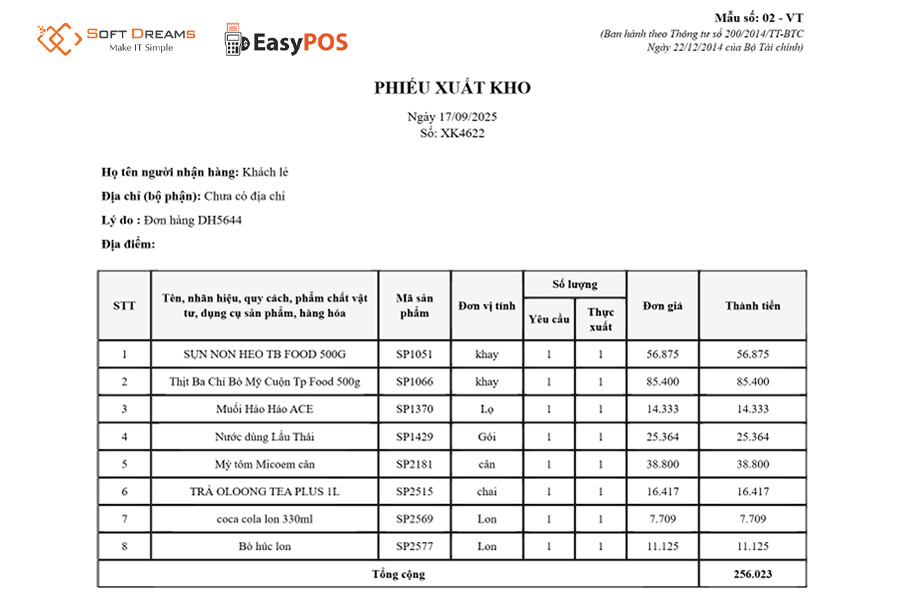

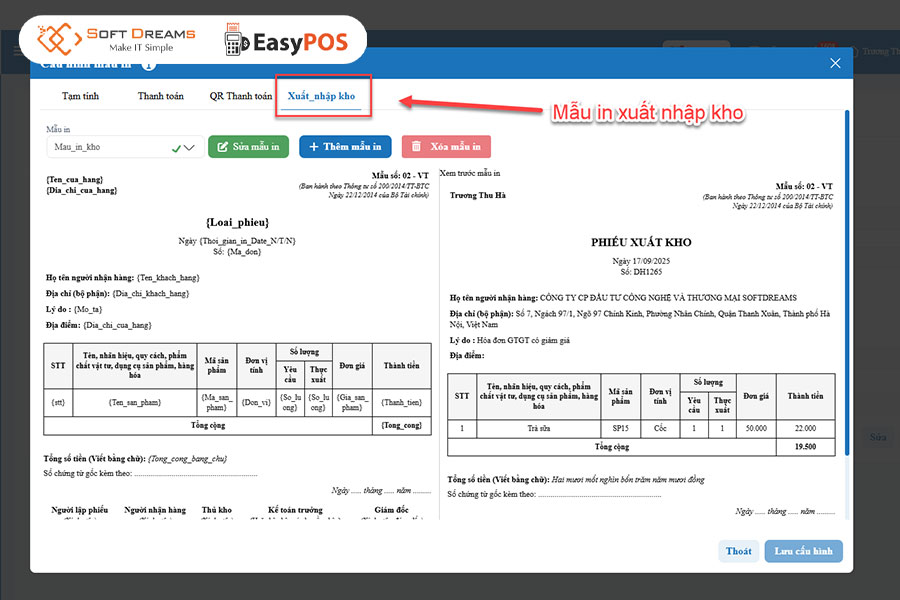

4.2. Bổ sung mẫu in phiếu xuất, nhập kho chuyên nghiệp

EasyPOS đã cập nhật mẫu in phiếu xuất kho và nhập kho riêng, phù hợp với nhu cầu sử dụng thực tế của hộ kinh doanh và doanh nghiệp.

Các mẫu phiếu được thiết kế rõ ràng, đầy đủ thông tin, giúp việc lưu trữ chứng từ và đối chiếu số liệu trở nên thuận tiện hơn. Đồng thời, doanh nghiệp có thể sử dụng trực tiếp khi giao nhận hàng hóa hoặc phục vụ công tác quản lý nội bộ.

4.3. Tùy chỉnh mẫu in theo nhu cầu doanh nghiệp

Bên cạnh các mẫu có sẵn, EasyPOS còn cho phép người dùng chủ động chỉnh sửa và tùy biến mẫu in theo nhu cầu riêng.

Người dùng có thể thiết lập tại:

Cài đặt → Cấu hình cửa hàng → Thiết lập in → Mẫu in Xuất/Nhập kho

Tính năng này giúp doanh nghiệp dễ dàng:

- Thêm hoặc bớt thông tin trên phiếu.

- Điều chỉnh bố cục trình bày theo quy định nội bộ.

- Chuẩn hóa mẫu chứng từ theo quy trình quản lý riêng.

- Tăng tính chuyên nghiệp khi làm việc với khách hàng và đối tác.

4.4. Nâng cao hiệu quả quản lý và lưu trữ chứng từ kho

Thông qua các tính năng mới về barcode và mẫu in xuất nhập kho, EasyPOS giúp doanh nghiệp kiểm soát tốt hơn toàn bộ quy trình quản lý hàng hóa.

Các chứng từ kho được chuẩn hóa, dễ dàng tra cứu, in ấn hoặc lưu trữ dưới dạng điện tử, góp phần giảm khối lượng công việc thủ công, hạn chế sai sót và nâng cao hiệu suất vận hành.

Với những nâng cấp này, EasyPOS không chỉ hỗ trợ quản lý tồn kho hiệu quả mà còn giúp hộ kinh doanh và doanh nghiệp xây dựng quy trình quản lý kho chuyên nghiệp, hiện đại và tiết kiệm thời gian hơn.

Tạm kết

Trên đây là những chia sẻ về các cách tính giá xuất kho đang được áp dụng theo quy định hiện hành. Hy vọng bài viết từ EasyPOS đã giúp doanh nghiệp lựa chọn được phương pháp phù hợp để quản lý hàng tồn kho hiệu quả, đồng thời đảm bảo tính chính xác trong công tác kế toán.

———————————————-

EASYPOS – BÁN HÀNG, KÊ KHAI THUẾ DỄ DÀNG

Trọn bộ giải pháp trong một phần mềm duy nhất trên điện thoại: Quản lý bán hàng, hóa đơn chứng từ, sổ sách kế toán, kê khai thuế dễ dàng. EasyPOS giúp hộ kinh doanh an tâm về chứng từ doanh thu và báo cáo với cơ quan Thuế.

Chuyển từ thuế khoán sang kê khai dễ dàng – NHẬN NGAY ƯU ĐÃI HẤP DẪN!

Thông tin liên hệ:

- Website: https://easypos.vn/

- Hotline: 0986633426

- Fanpage: Phần mềm quản lý bán hàng EasyPOS

- Trụ sở chính: Tầng 3, tòa nhà CT5AB, Khu đô thị Văn Khê, Phường Hà Đông, Thành phố Hà Nội, Việt Nam.

- Chi nhánh: Số H.54 đường Huỳnh Tấn Chùa, phường Đông Hưng Thuận, TP Hồ Chí Minh

Sự phát triển của công nghệ số đã mang đến nhiều giải pháp tối ưu cho lĩnh vực chăm sóc sức khỏe, trong đó phần mềm quản lý phòng khám là công cụ được nhiều cơ sở y tế quan tâm và ứng dụng. Không chỉ hỗ trợ quản lý hồ sơ bệnh nhân, lịch […]

Softdreams hợp tác cùng TNEX triển khai sản phẩm Vay kinh doanh, dành riêng cho khách hàng hộ kinh doanh đang sử dụng EasyPOS/EasyInvoice. Chủ hộ kinh doanh có thể tiếp cận nguồn vốn nhanh chóng, thuận tiện chỉ với vài thao tác ngay trên hệ thống mà không cần đến quầy, không cần tài […]

Biên bản đối chiếu công nợ là tài liệu quan trọng giúp doanh nghiệp và đối tác xác nhận số dư công nợ tại một thời điểm nhất định. Nhiều cá nhân, kế toán và doanh nghiệp hiện nay có nhu cầu tải mẫu biên bản đối chiếu công nợ để phục vụ công tác […]