Làm Tiếp Thị Liên Kết Có Phải Đóng Thuế Không? Quy Định Và Cách Tính Thuế Mới Nhất

Hiện nay, tiếp thị liên kết (affiliate marketing) đang trở thành kênh kiếm tiền online phổ biến, mang lại nguồn thu nhập hấp dẫn cho nhiều cá nhân. Tuy nhiên, khi thu nhập tăng lên, không ít người thắc mắc làm tiếp thị liên kết có phải đóng thuế không và cần thực hiện như thế nào để đúng quy định. Bài viết dưới đây Phần mềm quản lý bán hàng EasyPOS sẽ giúp bạn hiểu rõ nghĩa vụ thuế khi làm affiliate, đồng thời hướng dẫn cách kê khai và nộp thuế hợp pháp, đơn giản nhất.

Mục lục

- 1. Tiếp thị liên kết (Affiliate Marketing) là gì?

- 2. Thu nhập từ tiếp thị liên kết được tính như thế nào?

- 3. Làm tiếp thị liên kết có phải đóng thuế không?

- 4. Cách tính thuế thu nhập cá nhân cho người làm tiếp thị liên kết (Affiliate)

- 6. Hướng dẫn cá nhân làm tiếp thị liên kết tự kê khai và quyết toán thuế TNCN

- 6. Một số câu hỏi thường gặp (FAQ)

- 7. Tạm kết

1. Tiếp thị liên kết (Affiliate Marketing) là gì?

Tiếp thị liên kết (Affiliate Marketing) là hình thức kiếm tiền online bằng cách quảng bá sản phẩm hoặc dịch vụ của doanh nghiệp thông qua đường link tiếp thị. Khi có khách hàng mua hàng hoặc thực hiện hành động theo yêu cầu (như đăng ký, tải app…) qua link đó, người làm affiliate sẽ nhận được hoa hồng tương ứng.

Đây là mô hình “win-win” cho cả doanh nghiệp và người tiếp thị, giúp mở rộng doanh số bán hàng mà không tốn nhiều chi phí quảng cáo.

XEM THÊM: Những Xu Hướng Kinh Doanh 5 Năm Tới: Cơ Hội Và Thách Thức

2. Thu nhập từ tiếp thị liên kết được tính như thế nào?

Thu nhập của người làm tiếp thị liên kết chủ yếu đến từ hoa hồng khi khách hàng mua hàng hoặc thực hiện hành động thông qua link affiliate. Mức hoa hồng này có thể được tính theo tỷ lệ phần trăm giá trị đơn hàng hoặc số tiền cố định cho mỗi lượt chuyển đổi thành công, tùy theo chính sách của từng nền tảng.

Ngoài ra, một số chương trình còn có thưởng thêm khi đạt doanh số cao hoặc giới thiệu được đối tác mới. Tổng thu nhập thực tế sẽ được tính dựa trên doanh thu phát sinh hợp lệ mà nền tảng ghi nhận trong kỳ thanh toán.

3. Làm tiếp thị liên kết có phải đóng thuế không?

Theo quy định của pháp luật Việt Nam, thu nhập từ hoạt động tiếp thị liên kết (Affiliate Marketing) được xem là thu nhập chịu thuế thu nhập cá nhân (TNCN), tương tự như thu nhập từ kinh doanh hoặc từ tiền công, tiền thù lao.

3.1. Căn cứ pháp lý xác định thu nhập chịu thuế

Căn cứ điểm c khoản 2 Điều 3 Nghị định 65/2013/NĐ-CP (được sửa đổi, bổ sung bởi khoản 1 Điều 2 Nghị định 12/2015/NĐ-CP), thu nhập chịu thuế TNCN bao gồm:

“Thu nhập từ kinh doanh, hành nghề độc lập hoặc các khoản thù lao, hoa hồng khác… trừ trường hợp cá nhân có doanh thu từ 100 triệu đồng/năm trở xuống.”

Cụ thể:

- Thu nhập từ kinh doanh: là thu nhập từ hoạt động sản xuất, kinh doanh hàng hóa, dịch vụ, bao gồm cả hoạt động tiếp thị, môi giới, quảng cáo,…

- Thu nhập từ thù lao, hoa hồng: là khoản tiền nhận được từ việc thực hiện dịch vụ hoặc công việc không thuộc hợp đồng lao động, ví dụ như hoa hồng bán hàng qua tiếp thị liên kết.

Như vậy, thu nhập từ affiliate marketing thuộc nhóm thu nhập chịu thuế TNCN, trừ khi doanh thu không vượt quá 100 triệu đồng/năm.

3.2. Ngưỡng doanh thu được miễn thuế

Theo khoản 2 và khoản 3 Điều 4 Thông tư 40/2021/TT-BTC, Bộ Tài chính quy định rõ:

- “Hộ kinh doanh, cá nhân kinh doanh có doanh thu trong năm dương lịch từ 100 triệu đồng trở xuống thì không phải nộp thuế giá trị gia tăng (GTGT) và không phải nộp thuế thu nhập cá nhân (TNCN).”

- Đồng thời, nếu hoạt động kinh doanh theo nhóm cá nhân hoặc hộ gia đình, thì mức doanh thu 100 triệu đồng/năm được xác định cho một người đại diện duy nhất.

Điều này có nghĩa là:

- Nếu tổng doanh thu từ hoạt động tiếp thị liên kết trên 100 triệu đồng/năm, người làm tiếp thị phải nộp thuế GTGT và thuế TNCN.

- Nếu dưới 100 triệu đồng/năm, không phải nộp thuế.

3.3. Trường hợp nhận hoa hồng từng lần (không ký hợp đồng lao động)

Căn cứ điểm i khoản 1 Điều 25 Thông tư 111/2013/TT-BTC, khi cá nhân nhận tiền hoa hồng, thù lao từ 2 triệu đồng trở lên/lần, tổ chức chi trả có trách nhiệm khấu trừ thuế TNCN 10% trước khi thanh toán nếu cá nhân đó không ký hợp đồng lao động.

Ví dụ:

Nếu bạn nhận hoa hồng 3 triệu đồng/lần từ nền tảng tiếp thị liên kết, nền tảng này có quyền khấu trừ 10% thuế (tức 300.000 đồng) trước khi chi trả cho bạn.

3.4 Kết luận

Từ các căn cứ trên, có thể khẳng định:

- Làm tiếp thị liên kết phải đóng thuế nếu tổng doanh thu hoặc tiền hoa hồng vượt ngưỡng 100 triệu đồng/năm (hoặc từ 2 triệu đồng/lần nếu không ký hợp đồng).

- Không phải đóng thuế nếu tổng doanh thu không quá 100 triệu đồng/năm.

4. Cách tính thuế thu nhập cá nhân cho người làm tiếp thị liên kết (Affiliate)

4.1. Trường hợp không đăng ký hộ kinh doanh hoặc cá nhân kinh doanh

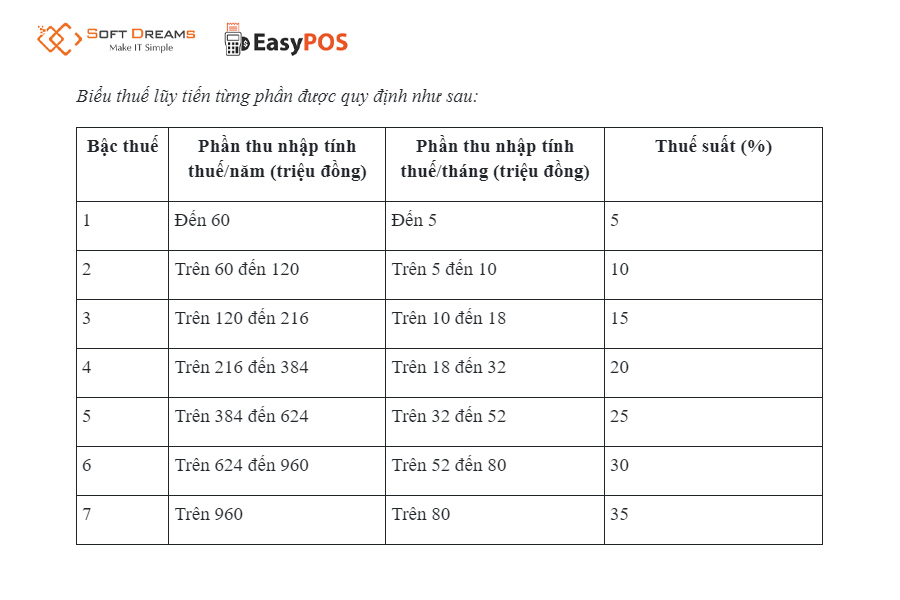

Nếu người làm tiếp thị liên kết không đăng ký hộ kinh doanh, khoản thu nhập hoa hồng sẽ được xem là thu nhập từ tiền lương, tiền công và phải tính thuế theo biểu thuế lũy tiến từng phần quy định tại Điều 14 Nghị định 65/2013/NĐ-CP, được sửa đổi, bổ sung bởi khoản 4 Điều 6 Nghị định 12/2015/NĐ-CP.

Theo đó, người làm affiliate sẽ nộp thuế TNCN dựa trên tổng thu nhập hoa hồng, áp dụng theo các bậc thuế lũy tiến từng phần tương ứng.

Ngoài ra, người nộp thuế thuộc trường hợp này được hưởng giảm trừ gia cảnh theo Nghị quyết 954/2020/UBTVQH14 của Ủy ban Thường vụ Quốc hội, cụ thể:

- Giảm trừ 11 triệu đồng/tháng (tương đương 132 triệu đồng/năm) cho bản thân người nộp thuế;

- Giảm trừ 4,4 triệu đồng/tháng cho mỗi người phụ thuộc.

4.2. Trường hợp có đăng ký hộ kinh doanh hoặc cá nhân kinh doanh

Nếu người làm tiếp thị liên kết có đăng ký hộ kinh doanh hoặc cá nhân kinh doanh, việc nộp thuế sẽ được thực hiện theo Điều 10 Thông tư 40/2021/TT-BTC, dựa trên doanh thu tính thuế và tỷ lệ thuế quy định cho từng lĩnh vực.

Theo Phụ lục I ban hành kèm Thông tư này, hoạt động môi giới, đại lý hoặc nhận hoa hồng dịch vụ chịu tổng thuế suất 7%, trong đó:

- 5% là thuế giá trị gia tăng (GTGT),

- 2% là thuế thu nhập cá nhân (TNCN).

Lưu ý: Hộ kinh doanh, cá nhân kinh doanh không được áp dụng giảm trừ gia cảnh khi tính thuế theo phương pháp này.

6. Hướng dẫn cá nhân làm tiếp thị liên kết tự kê khai và quyết toán thuế TNCN

Nếu bạn là cá nhân làm tiếp thị liên kết (Affiliate Marketing), bạn có thể tự quyết toán thuế thu nhập cá nhân (TNCN) cuối năm theo quy trình của Tổng cục Thuế. Dưới đây là hướng dẫn chi tiết từng bước.

Bước 1: Đăng nhập hệ thống thuế điện tử cá nhân

Truy cập vào trang web: https://canhan.gdt.gov.vn

- Chọn “Đăng nhập”.

- Chọn loại tài khoản bạn muốn sử dụng:

- Tài khoản thuế điện tử (iCanhan) do cơ quan thuế cấp, hoặc

- Định danh điện tử (tài khoản VNeID).

Sau khi đăng nhập thành công, chọn mục “Thuế thu nhập cá nhân” trên giao diện chính.

Bước 2: Thực hiện kê khai quyết toán thuế TNCN

Có hai cách kê khai để lựa chọn:

Trường hợp 1: Kê khai trực tuyến ngay trên trang Thuế Việt Nam

- Chọn menu “Quyết toán thuế”

- Chọn “Kê khai trực tuyến”

- Tại mục “Tờ khai và cơ quan thuế quyết toán (3.3)”, chọn:

- Mẫu 02/QTT-TNCN

- Cơ quan thuế quản lý trực tiếp

Loại tờ khai:

- Tờ khai chính thức (nộp lần đầu)

- Tờ khai bổ sung (nếu điều chỉnh, bổ sung hồ sơ trước đó)

- Sau đó chuyển sang Bước 3.

Trường hợp 2: Đã kê khai thuế TNCN trên phần mềm HTKK

Nếu bạn đã nhập dữ liệu và xuất file XML từ phần mềm HTKK, làm như sau:

- Chọn “Gửi tờ khai quyết toán”

- Chọn “Tờ khai và cơ quan thuế quyết toán (3.3)”

- Tải file XML từ máy tính lên hệ thống

- Nhập mã xác nhận (CAPTCHA) → Chọn “Gửi tờ khai”

Tiếp tục sang Bước 4.

Bước 3: Điền thông tin trên tờ khai quyết toán

- Hệ thống sẽ tự động hiển thị một số thông tin cá nhân của bạn.

- Kiểm tra kỹ các mục thu nhập, giảm trừ, mã số thuế, nơi nộp,…

- Điền đầy đủ thông tin còn thiếu.

- Sau đó bấm “Hoàn thành kê khai” để xác nhận.

Bước 4: Gửi hồ sơ và xác thực nộp tờ khai

Tải phụ lục đính kèm (nếu có) lên hệ thống.

- Nhấn “Tiếp tục” → “Nhập mã kiểm tra” → “Tiếp tục”.

- Hệ thống sẽ gửi mã OTP đến số điện thoại bạn đã đăng ký.

- Nhập mã OTP → Bấm “Tiếp tục” để hoàn tất quá trình nộp tờ khai quyết toán thuế TNCN.

Lưu ý:

- Toàn bộ quy trình này được thực hiện online, không cần nộp hồ sơ giấy.

- Hãy đảm bảo thông tin cá nhân (CMND/CCCD, mã số thuế, số điện thoại, email) chính xác để hệ thống xác thực và gửi thông báo hợp lệ.

6. Một số câu hỏi thường gặp (FAQ)

6.1 Làm Affiliate cho sàn quốc tế (Amazon, Clickbank…) thì nộp thuế như thế nào?

Thu nhập từ nước ngoài (như Amazon, Clickbank) vẫn là thu nhập chịu thuế TNCN tại Việt Nam. Bạn có trách nhiệm tự kê khai và quyết toán thuế theo biểu thuế lũy tiến cá nhân như các nguồn thu nhập khác trong nước.

6.2. Người làm tiếp thị liên kết nên đăng ký Hộ kinh doanh hay không?

- Nên đăng ký: Nếu doanh thu ổn định và trên 100 triệu VNĐ/năm. Giúp hợp thức hóa kinh doanh và áp dụng mức thuế suất cố định 7% (có thể tối ưu nếu thu nhập rất cao).

- Chưa cần: Nếu thu nhập chưa ổn định hoặc dưới 100 triệu VNĐ/năm. Bạn chỉ cần thực hiện quyết toán thuế TNCN cá nhân.

7. Tạm kết

Hy vọng bài viết từ EasyPOS đã giúp bạn hiểu rõ hơn về vấn đề làm tiếp thị liên kết có phải đóng thuế không và cách thực hiện đúng quy định. Nắm vững thông tin này sẽ giúp bạn chủ động hơn trong việc kê khai, nộp thuế và phát triển hoạt động tiếp thị liên kết một cách hợp pháp, ổn định.

Thất thoát hàng hóa và sai sót trong tính toán là cơn ác mộng âm thầm bào mòn lợi nhuận của các cửa hàng văn phòng phẩm. Để giải quyết dứt điểm tình trạng này, các phần mềm quản lý bán hàng văn phòng phẩm chuyên dụng đã ra đời với đầy đủ tính năng […]

Sổ tay hướng dẫn của Cục Thuế cho hộ kinh doanh về chế độ thuế, kế toán mới nhất giúp làm rõ các quy định về kê khai, nộp thuế và thực hiện chế độ kế toán theo chính sách hiện hành. Tài liệu này hỗ trợ hộ kinh doanh hiểu đúng và thực hiện […]

Thất thoát nguyên vật liệu đang âm thầm ăn mòn lợi nhuận của hàng nghìn doanh nghiệp, cửa hàng mỗi ngày. Khi quy mô mở rộng, việc kiểm soát kho bằng Excel hay sổ sách thủ công ngày càng trở nên rủi ro và kém hiệu quả. Phần mềm quản lý nguyên vật liệu ra […]