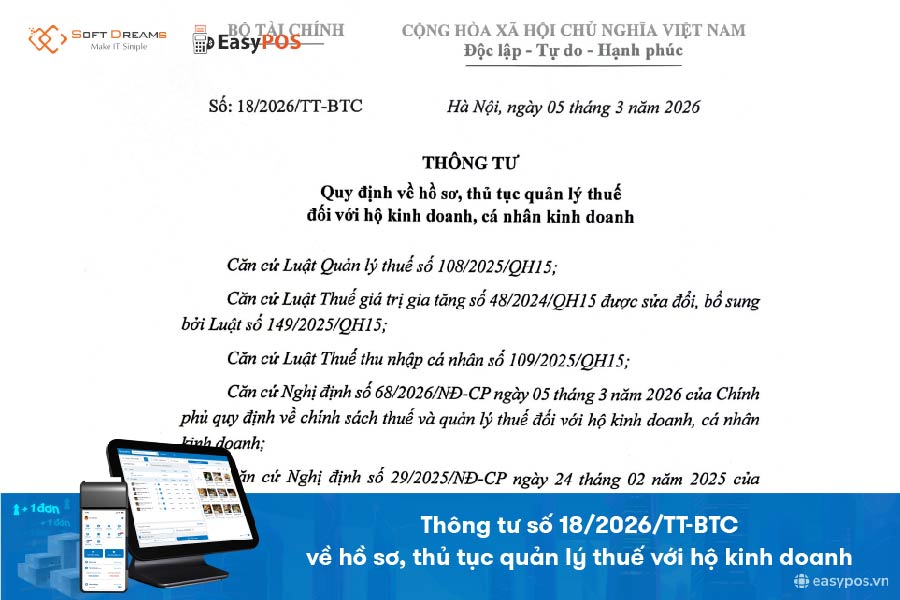

Thông tư 18/2026/TT-BTC: Quy định mới về hồ sơ, thủ tục quản lý thuế với hộ kinh doanh

Thông tư 18/2026/TT-BTC do Bộ Tài chính ban hành quy định về hồ sơ và thủ tục quản lý thuế đối với hộ kinh doanh, cá nhân kinh doanh. Thông tư hướng dẫn chi tiết các quy định liên quan đến đăng ký thuế, kê khai, nộp thuế và xử lý các thủ tục phát sinh trong quá trình hoạt động kinh doanh. Trong bài viết dưới đây, Phần mềm bán hàng kê khai thuế EasyPOS sẽ tổng hợp những nội dung đáng chú ý của Thông tư 18/2026/TT-BTC, giúp hộ kinh doanh dễ dàng nắm bắt quy định mới.

Mục lục

1. Tổng quan về Thông tư số 18/2026/TT-BTC

Thông tư 18/2026/TT-BTC do Bộ Tài chính ban hành nhằm quy định chi tiết về hồ sơ và thủ tục quản lý thuế đối với hộ kinh doanh, cá nhân kinh doanh.

Thông tư được ban hành nhằm hướng dẫn thực hiện các quy định của Luật Quản lý thuế và Nghị định 68/2026/NĐ-CP liên quan đến nghĩa vụ thuế của hộ kinh doanh.

Theo đó, Thông tư quy định rõ các thủ tục về:

- Đăng ký thuế

- Thông báo doanh thu

- Kê khai và nộp thuế

- Hoàn thuế khi nộp thừa

- Thông báo địa điểm kinh doanh

- Tạm ngừng hoặc chấm dứt hoạt động kinh doanh

Những quy định này giúp chuẩn hóa quy trình quản lý thuế và tăng tính minh bạch trong hoạt động kinh doanh cá thể.

⇒ Tải ngay file Thông tư số 18/2026/TT-BTC quy định về hồ sơ, thủ tục quản lý thuế đối với hộ kinh doanh, cá nhân kinh doanh: TẠI ĐÂY

| Nội dung | Chi tiết |

| Loại văn bản | Thông tư |

| Số, ký hiệu | 18/2026/TT-BTC |

| Cơ quan ban hành | Bộ Tài chính |

| Ngày ban hành | 05/03/2026 |

| Ngày có hiệu lực | 05/03/2026 |

| Trích yếu | Quy định về hồ sơ, thủ tục quản lý thuế đối với hộ kinh doanh, cá nhân kinh doanh |

XEM THÊM: [Chính thức] Nghị định số 68/2026/NĐ-CP: Chính sách thuế cho HKD, Cá nhân kinh doanh

2. Một số nội dung đáng lưu ý tại Thông tư 18/2026/TT-BTC

2.1 Phạm vi điều chỉnh và đối tượng áp dụng

Thông tư 18/2026/TT-BTC quy định chi tiết về hồ sơ và thủ tục quản lý thuế đối với hộ kinh doanh, cá nhân kinh doanh, bao gồm các nội dung liên quan đến:

- Đăng ký thuế

- Khai thuế

- Nộp thuế

- Hoàn thuế

- Miễn, giảm thuế

- Các thủ tục phát sinh trong quá trình kinh doanh

Đối tượng áp dụng gồm:

- Hộ kinh doanh

- Cá nhân kinh doanh

- Cơ quan quản lý thuế

- Các tổ chức, cá nhân có liên quan đến việc thực hiện nghĩa vụ thuế

2.2 Hiệu lực thi hành

Thông tư 18/2026/TT-BTC có hiệu lực từ ngày 05/03/2026.

Kể từ thời điểm này, các thủ tục về hồ sơ và quản lý thuế đối với hộ kinh doanh, cá nhân kinh doanh sẽ được thực hiện theo quy định tại Thông tư nhằm đảm bảo việc quản lý thuế được thống nhất và minh bạch hơn.

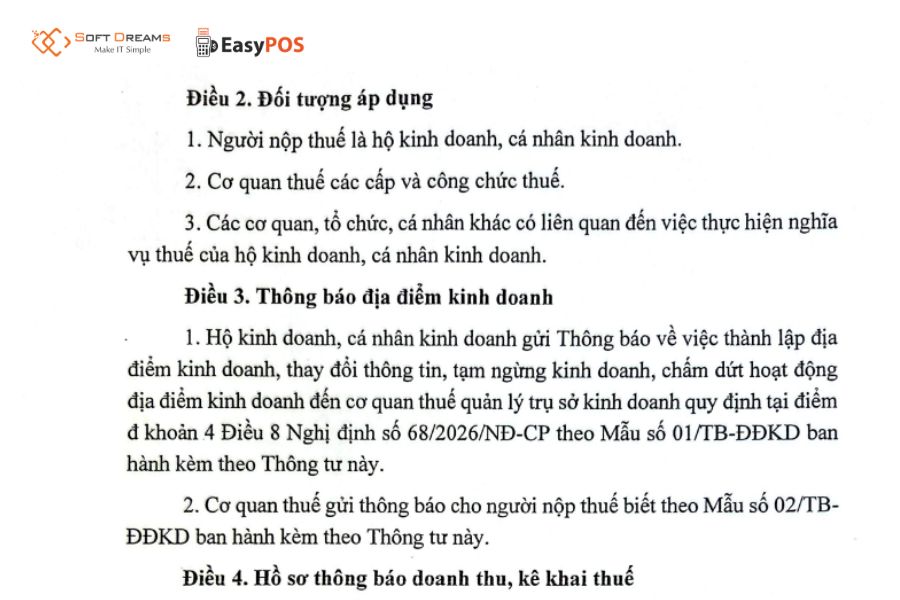

2.3 Thông báo địa điểm kinh doanh

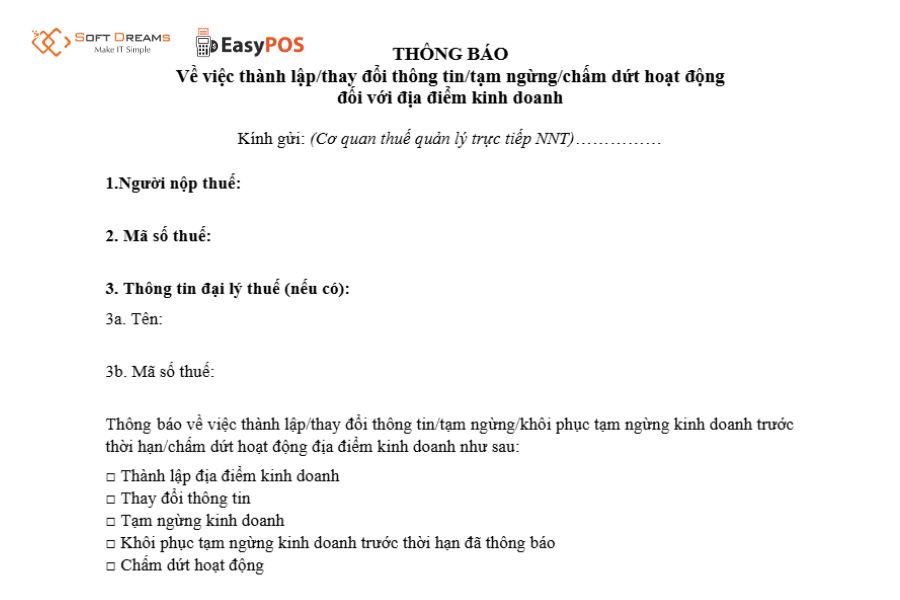

Theo Điều 3 Thông tư 18/2026/TT-BTC, hộ kinh doanh và cá nhân kinh doanh phải thực hiện thông báo với cơ quan thuế khi có thay đổi liên quan đến địa điểm kinh doanh.

Cụ thể, người nộp thuế cần gửi thông báo khi:

- Thành lập địa điểm kinh doanh mới

- Thay đổi thông tin địa điểm kinh doanh

- Tạm ngừng kinh doanh

- Chấm dứt hoạt động địa điểm kinh doanh

Thông báo được thực hiện theo Mẫu số 01/TB-ĐĐKD ban hành kèm theo Thông tư và gửi đến cơ quan thuế quản lý trụ sở kinh doanh theo quy định tại điểm đ khoản 4 Điều 8 Nghị định 68/2026/NĐ-CP.

Sau khi tiếp nhận hồ sơ, cơ quan thuế sẽ phản hồi cho người nộp thuế theo Mẫu số 02/TBĐĐKD.

Điều 3. Thông báo địa điểm kinh doanh

Hộ kinh doanh, cá nhân kinh doanh gửi Thông báo về việc thành lập địa điểm kinh doanh, thay đổi thông tin, tạm ngừng kinh doanh, chấm dứt hoạt động địa điểm kinh doanh đến cơ quan thuế quản lý trụ sở kinh doanh quy định tại điểm đ khoản 4 Điều 8 Nghị định số 68/2026/NĐ-CP theo Mẫu số 01/TB-ĐĐKD ban hành kèm theo Thông tư này.

Cơ quan thuế gửi thông báo cho người nộp thuế biết theo Mẫu số 02/TBĐĐKD ban hành kèm theo Thông tư này.

⇒ Tải về Mẫu số 01/TB-ĐĐKD về địa điểm kinh doanh của HKD

2.4 Hồ sơ thông báo doanh thu, kê khai thuế

Theo Khoản 1 Điều 4 Thông tư 18/2026/TT-BTC, hộ kinh doanh và cá nhân kinh doanh phải thực hiện thông báo doanh thu và kê khai thuế theo các mẫu tờ khai tương ứng.

Một số trường hợp phổ biến gồm:

1. Hộ kinh doanh không thuộc diện nộp thuế GTGT và thuế TNCN

- Thông báo doanh thu thực tế phát sinh trong năm

- Sử dụng Mẫu số 01/TKN-CNKD

2. Hộ kinh doanh nộp thuế theo phương pháp tính thuế theo doanh thu

- Khai thuế GTGT, thuế TNCN và các loại thuế khác

- Sử dụng Tờ khai Mẫu số 01/CNKD

3. Trường hợp phải quyết toán thuế thu nhập cá nhân

- Sử dụng Mẫu số 02/CNKD-TNCN-QTT

Ngoài ra, theo Khoản 2 Điều 4 Thông tư 18/2026/TT-BTC, một số tổ chức có thể khai và nộp thuế thay cho cá nhân, ví dụ:

- Tổ chức hợp tác kinh doanh với cá nhân

- Tổ chức khai thuế thay cho cá nhân cho thuê bất động sản

- Doanh nghiệp bảo hiểm, xổ số, bán hàng đa cấp chi trả hoa hồng cho cá nhân

2.5 Hồ sơ đề nghị hoàn thuế nộp thừa

Theo Điều 5 Thông tư số 18/2026/TT-BTC, trường hợp hộ kinh doanh hoặc cá nhân kinh doanh nộp thừa thuế, người nộp thuế có thể thực hiện thủ tục đề nghị hoàn thuế.

Hồ sơ hoàn thuế được lập theo các mẫu tờ khai tương ứng:

- Mẫu 01/TKN-CNKD: áp dụng với trường hợp tính thuế theo doanh thu

- Mẫu 02/QTT-TNCN-CNKD: áp dụng với trường hợp quyết toán thuế thu nhập cá nhân

Điều 5. Hồ sơ đề nghị hoàn thuế nộp thừa

Hồ sơ đề nghị hoàn thuế nộp thừa đối với hộ kinh doanh, cá nhân kinh doanh nộp thuế thu nhập cá nhân theo phương pháp thuế suất nhân (x) với doanh thu tính thuế là Tờ khai thuế theo Mẫu số 01/TKN-CNKD ban hành kèm theo Thông tư này.

Hồ sơ đề nghị hoàn thuế nộp thừa đối với hộ kinh doanh, cá nhân kinh doanh nộp thuế thu nhập cá nhân theo phương pháp thu nhập tính thuế nhân (x) với thuế suất là Tờ khai thuế theo Mẫu số 02/QTT-TNCN-CNKD ban hành kèm theo Thông tư này.

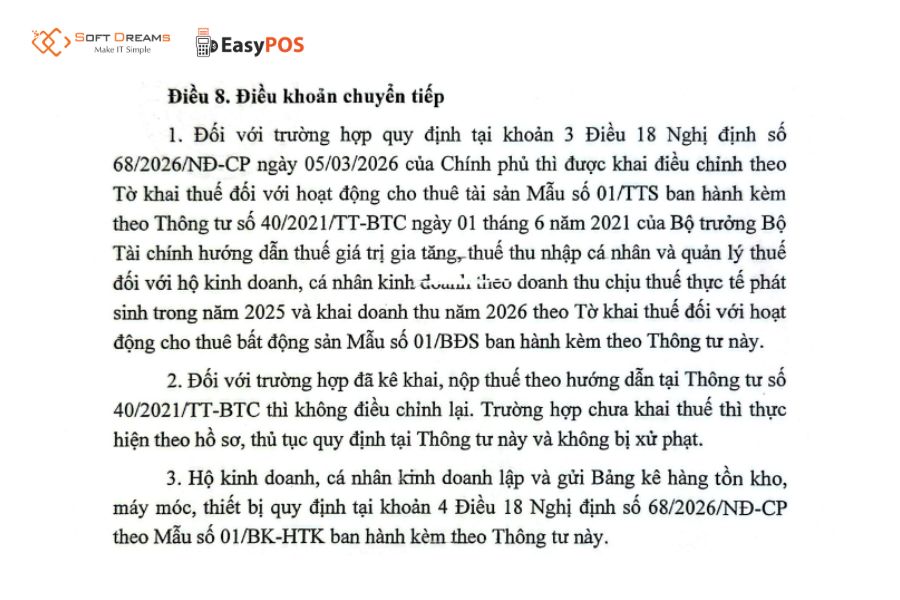

2.6 Điều khoản chuyển tiếp

Theo Điều 8 Thông tư 18/2026/TT-BTC, các trường hợp đã thực hiện nghĩa vụ thuế theo quy định trước đây sẽ được xử lý theo nguyên tắc chuyển tiếp.

Cụ thể:

- Trường hợp đã kê khai và nộp thuế theo Thông tư 40/2021/TT-BTC thì không phải điều chỉnh lại

- Trường hợp chưa thực hiện kê khai thì thực hiện theo quy định của Thông tư 18/2026/TT-BTC và không bị xử phạt

Ngoài ra, hộ kinh doanh cần lập Bảng kê hàng tồn kho, máy móc, thiết bị theo Mẫu 01/BK-HTK theo quy định tại khoản 4 Điều 18 Nghị định 68/2026/NĐ-CP

Điều 8. Điều khoản chuyển tiếp

Đối với trường hợp quy định tại khoản 3 Điều 18 Nghị định số 68/2026/NĐ-CP ngày 05/03/2026 của Chính phủ thì được khai điều chỉnh theo Tờ khai thuế đối với hoạt động cho thuê tài sản Mẫu số 01/TTS ban hành kèm theo Thông tư số 40/2021/TT-BTC ngày 01 tháng 6 năm 2021 của Bộ trưởng Bộ Tài chính hướng dẫn thuế giá trị gia tăng, thuế thu nhập cá nhân và quản lý thuế đối với hộ kinh doanh, cá nhân kinh doanh theo doanh thu chịu thuế thực tế phát sinh trong năm 2025 và khai doanh thu năm 2026 theo Tờ khai thuế đối với hoạt động cho thuê bất động sản Mẫu số 01/BĐS ban hành kèm theo Thông tư này.

Đối với trường hợp đã kê khai, nộp thuế theo hướng dẫn tại Thông tư số 40/2021/TT-BTC thì không điều chỉnh lại. Trường hợp chưa khai thuế thì thực hiện theo hồ sơ, thủ tục quy định tại Thông tư này và không bị xử phạt.

Hộ kinh doanh, cá nhân kinh doanh lập và gửi Bảng kê hàng tồn kho, máy móc, thiết bị quy định tại khoản 4 Điều 18 Nghị định số 68/2026/NĐ-CP theo Mẫu số 01/BK-HTK ban hành kèm theo Thông tư này.

4. EasyPOS – Giải pháp bán hàng, kê khai thuế đúng chuẩn Thông tư số 18/2026/TT-BTC

Trong bối cảnh Thông tư số 18/2026/TT-BTC chính thức có hiệu lực, hộ kinh doanh cần quản lý chặt chẽ hơn các vấn đề liên quan đến doanh thu, hóa đơn điện tử và nghĩa vụ thuế. Việc sử dụng phần mềm hỗ trợ bán hàng và quản lý dữ liệu kinh doanh sẽ giúp quá trình thực hiện các quy định mới trở nên đơn giản và chính xác hơn.

EasyPOS là giải pháp phần mềm bán hàng được thiết kế dành riêng cho hộ kinh doanh, cửa hàng bán lẻ và cá nhân kinh doanh, giúp quản lý hoạt động kinh doanh và hỗ trợ thực hiện nghĩa vụ thuế theo quy định pháp luật.

- Lên đơn hàng bằng giọng nói với AI: Chỉ cần nói tên sản phẩm, hệ thống AI sẽ tự động nhận diện và tạo đơn hàng nhanh chóng.

- Thanh toán QR tự động: Phần mềm tạo mã QR đúng giá trị đơn hàng, giúp hạn chế sai sót khi thanh toán.

- Phát hành hóa đơn điện tử tự động: Hóa đơn được phát hành và gửi ngay lên cơ quan thuế sau khi thanh toán.

- Quản lý hóa đơn điện tử tập trung: Dễ dàng tra cứu, theo dõi và quản lý hóa đơn ngay trên phần mềm.

- Kê khai thuế ngay trên điện thoại: Hỗ trợ lập và gửi tờ khai nhanh chóng, tiết kiệm thời gian.

- Tích hợp sổ kế toán hộ kinh doanh: Theo dõi doanh thu, chi phí và hoạt động kinh doanh rõ ràng.

- Tự động lập tờ khai 01-CNKD: Hệ thống tự tổng hợp doanh thu, tồn kho và tính toán số thuế phải nộp.

- Theo dõi trạng thái tờ khai: Kiểm tra lịch sử gửi tờ khai và trạng thái xử lý ngay trên điện thoại.

Có thể thấy, Thông tư số 18/2026/TT-BTC đã đưa ra nhiều quy định mới về hồ sơ và thủ tục quản lý thuế đối với hộ kinh doanh, yêu cầu việc quản lý doanh thu, hóa đơn và kê khai thuế phải rõ ràng, minh bạch hơn. Với các tính năng bán hàng, xuất hóa đơn điện tử và lập tờ khai thuế ngay trên điện thoại, EasyPOS là giải pháp phù hợp giúp hộ kinh doanh quản lý hiệu quả và tuân thủ đúng quy định pháp luật

———————————————-

EASYPOS – BÁN HÀNG, KÊ KHAI THUẾ DỄ DÀNG

Trọn bộ giải pháp trong một phần mềm duy nhất trên điện thoại: Quản lý bán hàng, hóa đơn chứng từ, sổ sách kế toán, kê khai thuế dễ dàng. EasyPOS giúp hộ kinh doanh an tâm về chứng từ doanh thu và báo cáo với cơ quan Thuế.

Chuyển từ thuế khoán sang kê khai dễ dàng – NHẬN NGAY ƯU ĐÃI HẤP DẪN!

Thông tin liên hệ:

- Website: https://easypos.vn/

- Hotline: 0986633426

- Fanpage: Phần mềm quản lý bán hàng EasyPOS

- Trụ sở chính: Tầng 3, tòa nhà CT5AB, Khu đô thị Văn Khê, Phường Hà Đông, Thành phố Hà Nội, Việt Nam.

- Chi nhánh: Số H.54 đường Huỳnh Tấn Chùa, phường Đông Hưng Thuận, TP Hồ Chí Minh

Từ năm 2026, chính sách quản lý thuế đối với hộ kinh doanh có thêm nhiều thay đổi quan trọng nhằm minh bạch doanh thu và hạn chế thất thu ngân sách. Một trong những nội dung đáng chú ý là hộ kinh doanh phải thông báo toàn bộ tài khoản nhận tiền liên quan […]

Ngày 05/03/2026, Chính phủ chính thức ban hành Nghị định 68/2026/NĐ-CP quy định về chính sách thuế và quản lý thuế đối với hộ kinh doanh, cá nhân kinh doanh. Trong bài viết dưới đây, Phần mềm quản lý bán hàng EasyPOS sẽ tổng hợp những nội dung đáng chú ý của Nghị định 68/2026/NĐ-CP, […]

Phần mềm quản lý bán hàng siêu thị hiện có rất nhiều lựa chọn với tính năng và mức giá khác nhau, khiến nhiều chủ cửa hàng băn khoăn không biết nên chọn giải pháp nào phù hợp. Việc lựa chọn đúng phần mềm sẽ giúp quản lý hàng hóa, doanh thu và thu ngân […]