Hộ kinh doanh thức ăn chăn nuôi: Toàn bộ quy định thuế, hoá đơn mới nhất

Mở hộ kinh doanh thức ăn chăn nuôi cần chuẩn bị những gì? Có phải đóng thuế khi doanh thu dưới 1 tỷ đồng hay không? Đây là những vấn đề được nhiều chủ cửa hàng cám, đại lý thức ăn gia súc đặc biệt quan tâm trong năm 2026. Hãy cùng Phần mềm quản lý bán hàng EasyPOS tìm hiểu chi tiết các quy định mới nhất về đăng ký kinh doanh, thuế và hóa đơn trong bài viết sau.

Mục lục

1. Điều kiện kinh doanh thức ăn chăn nuôi

Trước khi mở cửa hàng hay đại lý cám, câu hỏi đầu tiên nhiều người thắc mắc là: Cần chuẩn bị gì để kinh doanh đúng luật? Thực tế, pháp luật hiện hành không đặt ra quá nhiều rào cản với hộ kinh doanh thức ăn chăn nuôi quy mô nhỏ lẻ.

1.1. Giấy tờ pháp lý bắt buộc

Hộ kinh doanh thức ăn chăn nuôi phải có giấy chứng nhận đăng ký hộ kinh doanh do cơ quan nhà nước có thẩm quyền cấp, đây là điều kiện tiên quyết trước khi bắt đầu hoạt động. Hồ sơ được nộp tại UBND cấp xã/phường nơi đặt địa điểm kinh doanh, thời gian cấp thường trong vòng 3–5 ngày làm việc.

Đáng chú ý, từ ngày 01/01/2026, thuế môn bài đã chính thức bị xóa bỏ theo Nghị quyết 198/2025/QH15, nên hộ kinh doanh không còn phải lo khoản lệ phí này.

XEM THÊM: Cách đăng ký hộ kinh doanh: Thủ tục, nơi nộp, lệ phí

1.2. Yêu cầu về cơ sở vật chất

Thức ăn chăn nuôi tại nơi bày bán và kho chứa phải được tách biệt hoàn toàn với thuốc bảo vệ thực vật, phân bón và các hóa chất độc hại khác; đồng thời phải có thiết bị, dụng cụ bảo quản theo đúng hướng dẫn của nhà sản xuất hoặc nhà cung cấp.

Ngoài ra, cơ sở phải có biển hiệu ghi rõ tên, địa chỉ, số điện thoại và có giải pháp phòng chống động vật gây hại như chuột, côn trùng.

1.3. Trách nhiệm trong kinh doanh

Cơ sở phải chủ động kiểm tra nguồn gốc hàng hóa, nhãn sản phẩm, dấu hợp chuẩn/hợp quy trước khi bày bán; đồng thời niêm yết giá công khai và chấp hành các đợt kiểm tra, thanh tra của cơ quan chức năng về điều kiện kinh doanh và chất lượng hàng hóa.

Thức ăn chăn nuôi phát hiện vi phạm chất lượng phải được xử lý, thu hồi hoặc tiêu hủy ngay theo yêu cầu.

1.4. Trường hợp nhập khẩu trực tiếp

Nếu hộ kinh doanh không chỉ mua từ đại lý trong nước mà muốn nhập khẩu thức ăn chăn nuôi trực tiếp từ nước ngoài, yêu cầu pháp lý sẽ chặt chẽ hơn một bậc.

Ngoài giấy chứng nhận đăng ký hộ kinh doanh, cơ sở còn phải ký kết hợp đồng mua bán với nhà sản xuất hoặc nhà cung cấp nước ngoài, trong đó quy định rõ trách nhiệm đảm bảo chất lượng và an toàn thức ăn chăn nuôi của từng bên.

Lưu ý:

Nhiều hộ kinh doanh bán kèm thuốc thú y, dụng cụ chăn nuôi cùng với cám. Khi đó, các mặt hàng bán kèm này phải được bảo quản và kê khai riêng – vừa đúng điều kiện kinh doanh, vừa tránh bị áp thuế sai ở phần kê khai tài chính

2. Hộ kinh doanh thức ăn chăn nuôi đóng thuế bao nhiêu năm 2026?

Từ năm 2026, nhiều quy định liên quan đến thuế hộ kinh doanh đã có sự thay đổi đáng chú ý như nâng ngưỡng doanh thu chịu thuế lên 1 tỷ đồng/năm và bãi bỏ lệ phí môn bài. Vì vậy, các hộ kinh doanh thức ăn chăn nuôi cần nắm rõ cách tính thuế, mức thuế phải nộp cũng như các trường hợp được miễn để tránh sai sót trong quá trình kê khai.

2.1. Thuế GTGT – Không chịu thuế

Theo Điều 5 khoản 3 Luật Thuế GTGT số 48/2024/QH15, thức ăn chăn nuôi là đối tượng không chịu thuế GTGT ở tất cả các khâu: sản xuất, kinh doanh và nhập khẩu.

Điều này có nghĩa hộ kinh doanh bán cám, thức ăn hỗn hợp, thức ăn đậm đặc đều được miễn hoàn toàn thuế GTGT – bất kể doanh thu bao nhiêu, bất kể áp dụng phương pháp kê khai nào.

Khi kê khai, hộ kinh doanh ghi doanh thu từ thức ăn chăn nuôi vào phần không chịu thuế GTGT, không tính và không nộp thuế GTGT.

2.2. Thuế TNCN – Ngưỡng 1 tỷ đồng/năm

Theo Nghị định 141/2026/NĐ-CP ngày 29/4/2026, ngưỡng doanh thu miễn thuế của hộ kinh doanh đã được chính thức nâng từ 500 triệu lên 01 tỷ đồng/năm, áp dụng cho cả thuế GTGT và thuế TNCN. Đây là thay đổi lớn và có lợi nhất trong năm 2026 đối với các chủ hộ kinh doanh thức ăn chăn nuôi.

Với hộ có doanh thu trên 1 tỷ đến 3 tỷ đồng, được chọn một trong hai phương pháp tính thuế TNCN theo Điều 5 Nghị định 68/2026/NĐ-CP: tính theo tỷ lệ % trên doanh thu, hoặc tính trên lợi nhuận (doanh thu trừ chi phí hợp lệ).

Ví dụ minh họa: Anh Nam kinh doanh đại lý cám tại xã, doanh thu năm 2026 đạt 1,5 tỷ đồng.

- Thuế GTGT: 0 đồng (thức ăn chăn nuôi không chịu thuế GTGT)

- Phần miễn thuế TNCN: 1 tỷ đồng đầu tiên

- Doanh thu tính thuế TNCN: 1,5 tỷ − 1 tỷ = 500 triệu đồng

- Thuế TNCN phải nộp: 500 triệu × 0,5% = 2.500.000 đồng/năm

Một năm kinh doanh 1,5 tỷ, anh Nam chỉ cần đóng 2,5 triệu đồng tiền thuế.

NÊN XEM:

Hướng dẫn kê khai thuế hộ kinh doanh trên HTKK chi tiết – dễ hiểu

Hộ kinh doanh có doanh thu bao nhiêu phải nộp thuế?

2.3. Lưu ý quan trọng về thuế

Chính sách thuế ưu đãi chỉ thực sự phát huy tác dụng khi chủ hộ vận hành đúng, đặc biệt với những cửa hàng bán nhiều loại mặt hàng khác nhau bên cạnh cám.

- Thuốc thú y, kìm bấm, máng ăn bán kèm phải chịu thuế GTGT 1% và TNCN 0,5% – không được miễn như cám.

- Nếu ghi gộp doanh thu bán cám và thuốc thú y, cơ quan thuế có quyền ấn định mức thuế cao nhất 1,5% cho toàn bộ doanh thu.

- Khi doanh thu vượt 1 tỷ đồng/năm, hộ kinh doanh bắt buộc phải chuyển sang sử dụng hóa đơn điện tử có mã của cơ quan thuế trong vòng 30 ngày.

- Ngưỡng miễn thuế 1 tỷ đồng chỉ áp dụng một lần, nếu có nhiều địa điểm kinh doanh thì tổng mức miễn không được vượt 1 tỷ.

- Đối với các mặt hàng chịu thuế GTGT (như thuốc thú y, dụng cụ), khi doanh thu tổng đã vượt 1 tỷ đồng thì thuế GTGT sẽ tính trên toàn bộ doanh thu của những mặt hàng đó, không được trừ ngưỡng 1 tỷ như thuế TNCN.

3. Lưu ý quan trọng cho hộ kinh doanh thức ăn chăn nuôi năm 2026

Trong quá trình hoạt động, nhiều hộ kinh doanh thức ăn chăn nuôi thường gặp phải các vấn đề như quản lý tồn kho thiếu chính xác, không lưu trữ hóa đơn đầy đủ hoặc kê khai doanh thu chưa đúng quy định. Những sai sót này không chỉ ảnh hưởng đến hiệu quả kinh doanh mà còn tiềm ẩn nguy cơ bị xử phạt hành chính nếu không kịp thời khắc phục.

Về sổ sách & thuế:

- Ghi gộp doanh thu cám và thuốc thú y vào một sổ, dẫn đến bị ấn định thuế cao nhất.

- Không theo dõi doanh thu lũy kế, để đến khi vượt 1 tỷ mới biết thì đã trễ hạn đăng ký hóa đơn điện tử.

- Quên thông báo số tài khoản ngân hàng/ví điện tử cho cơ quan thuế theo quy định mới của Nghị định 68.

Về quản lý hàng hóa:

- Không kiểm soát date/lô cám hỗn hợp – loại này có hạn sử dụng ngắn, để nhầm cám mới xuất trước, cám cũ tồn kho dẫn đến hư hỏng, thất thoát vốn.

- Bảo quản thức ăn chăn nuôi chung kho với thuốc bảo vệ thực vật, vi phạm điều kiện kinh doanh.

- Không niêm yết giá công khai, dễ bị xử phạt khi có đoàn kiểm tra thị trường.

4. Kinh nghiệm kinh doanh thức ăn chăn nuôi hiệu quả

Để hộ kinh doanh thức ăn chăn nuôi hoạt động ổn định và có lợi nhuận lâu dài thì cần có chiến lược nhập hàng, quản lý tồn kho phù hợp. Bỏ túi ngay một số kinh nghiệm giúp tối ưu vận hành và nâng cao hiệu quả kinh doanh:

Về nguồn hàng & chất lượng:

- Chỉ nhập hàng từ nhà cung cấp có hóa đơn, chứng từ đầy đủ, đây là “tấm khiên” khi bị kiểm tra quản lý thị trường.

- Lưu trữ hồ sơ theo từng lô hàng (ngày nhập, nhà cung cấp, hạn sử dụng) thay vì ghi chép rời rạc.

- Áp dụng nguyên tắc FIFO, cám nhập trước, hết hạn trước thì xuất trước.

- Khi có đoàn kiểm tra, cơ quan chức năng thường tập trung vào nguồn gốc hàng hóa, nhãn mác, điều kiện bảo quản và sổ sách bán hàng, chuẩn bị sẵn là tránh được 90% rủi ro.

Về quản lý công nợ:

- Lập danh sách công nợ riêng cho từng khách, ghi rõ ngày bán, số lượng, hạn thanh toán.

- Thiết lập chính sách bán chịu rõ ràng (ví dụ: tối đa 3 tháng, giới hạn theo số lượng vật nuôi).

- Nhắc nợ trước ngày xuất chuồng của khách – thời điểm có tỷ lệ thu hồi cao nhất.

Về sổ sách & thuế:

- Tách riêng sổ doanh thu cám (thuế 0%) và thuốc thú y/dụng cụ bán kèm (thuế 1,5%), tránh bị ấn định thuế cao.

- Theo dõi doanh thu lũy kế hàng tháng, đặc biệt khi tiệm cận ngưỡng 1 tỷ đồng/năm để chủ động đăng ký hóa đơn điện tử đúng hạn.

- Đăng ký đa mã ngành nghề ngay từ đầu để tự do mở rộng tệp khách hàng và phân loại doanh thu rạch ròi khi xuất hóa đơn, tránh phải làm thủ tục bổ sung về sau.

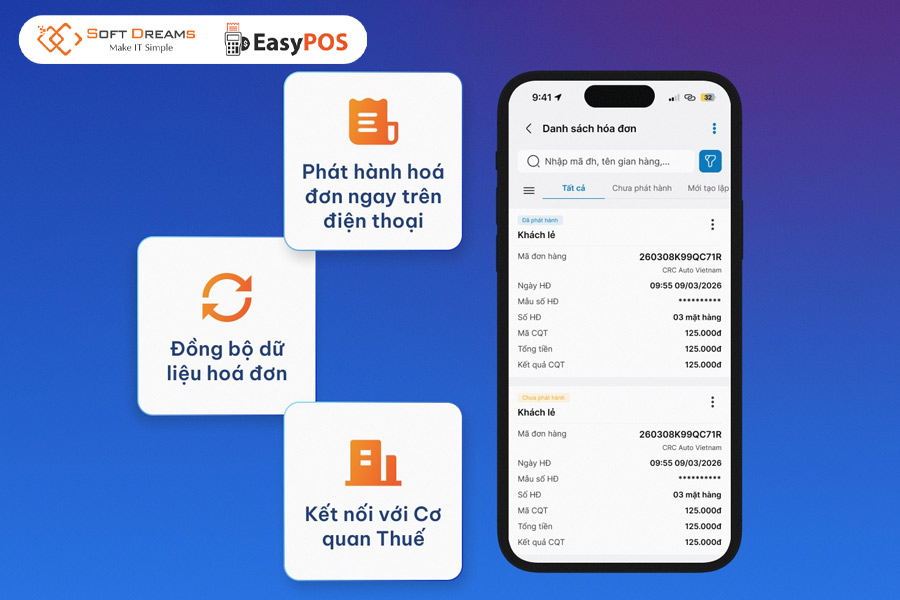

Khi quy định thuế và hóa đơn điện tử ngày càng siết chặt theo Thông tư 152/2025/TT-BTC và Nghị định 68/2026/NĐ-CP, việc quản lý bằng sổ tay hoặc Excel không còn đủ để đáp ứng yêu cầu của cơ quan thuế. Phần mềm quản lý bán hàng EasyPOS được thiết kế để trở thành “trợ lý số toàn diện” cho cửa hàng thức ăn chăn nuôi:

- Tự động tách bạch doanh thu tính thuế theo từng nhóm hàng

- Quản lý hàng hóa theo lô/hạn sử dụng với cảnh báo cận date

- Theo dõi công nợ minh bạch

- Tổng hợp và nộp tờ khai thuế ngay trên phần mềm một cách tiện lợi

- Tự động ghi sổ kế toán S1A- HKD, S2A- HKD

- Tích hợp xuất hóa đơn điện tử chuẩn pháp luật

Thay vì mỗi tháng ngồi đối chiếu sổ sách thủ công rồi lo lắng khi có đoàn kiểm tra, phần mềm giúp bạn có báo cáo doanh thu, công nợ và thuế chính xác chỉ với vài cú click.

5. FAQ – Câu hỏi thường gặp về hộ kinh doanh thức ăn chăn nuôi

5.1. Mã ngành hộ kinh doanh thức ăn chăn nuôi là gì?

Tùy mô hình kinh doanh, hộ đăng ký mã ngành phù hợp:

- 46204 (bán buôn thức ăn, nguyên liệu cho gia súc, gia cầm, thủy sản),

- 47899 (bán lẻ thức ăn chăn nuôi qua cửa hàng, đại lý)

- 10800 (sản xuất thức ăn chăn nuôi).

Nếu vừa bán buôn vừa bán lẻ, nên đăng ký cả hai mã để tránh vướng mắc khi xuất hóa đơn và kê khai thuế.

5.2. Kinh doanh thức ăn chăn nuôi có cần giấy phép con không?

Nếu hộ kinh doanh chỉ mua đi bán lại sản phẩm nguyên bao bì, không trực tiếp sản xuất hay chế biến, thì không cần xin giấy phép con như vệ sinh an toàn thực phẩm – chỉ cần Giấy chứng nhận đăng ký hộ kinh doanh do UBND cấp xã cấp là đủ điều kiện hoạt động.

Trường hợp có sản xuất, gia công hoặc phối trộn thức ăn thì phải xin thêm Giấy chứng nhận đủ điều kiện sản xuất từ cơ quan quản lý nông nghiệp cấp tỉnh.

5.3. Có bắt buộc xuất hóa đơn không?

Hộ kinh doanh có doanh thu từ 1 tỷ đồng/năm trở lên bắt buộc phải sử dụng hóa đơn điện tử có mã của cơ quan thuế hoặc hóa đơn điện tử khởi tạo từ máy tính tiền theo Nghị định 70/2025/NĐ-CP.

Hộ có doanh thu dưới 1 tỷ không bắt buộc dùng hóa đơn điện tử, nhưng vẫn cần xuất hóa đơn khi khách hàng (doanh nghiệp, trang trại) có yêu cầu để hạch toán chi phí.

Tạm kết

Trên đây là những thông tin quan trọng về hộ kinh doanh thức ăn chăn nuôi mới nhất năm 2026, từ thủ tục đăng ký, quy định thuế đến kinh nghiệm vận hành hiệu quả. Hy vọng bài viết từ EasyPOS sẽ giúp bạn chuẩn bị đầy đủ hơn trước khi bắt đầu kinh doanh và hạn chế các rủi ro pháp lý trong quá trình hoạt động!

———————————————-

EASYPOS – BÁN HÀNG, KÊ KHAI THUẾ DỄ DÀNG

Trọn bộ giải pháp trong một phần mềm duy nhất trên điện thoại: Quản lý bán hàng, hóa đơn chứng từ, sổ sách kế toán, kê khai thuế dễ dàng. EasyPOS giúp hộ kinh doanh an tâm về chứng từ doanh thu và báo cáo với cơ quan Thuế.

Chuyển từ thuế khoán sang kê khai dễ dàng – NHẬN NGAY ƯU ĐÃI HẤP DẪN!

Thông tin liên hệ:

- Website: https://easypos.vn/

- Hotline: 0986633426

- Fanpage: Phần mềm quản lý bán hàng EasyPOS

- Trụ sở chính: Tầng 3, tòa nhà CT5AB, Khu đô thị Văn Khê, Phường Hà Đông, Thành phố Hà Nội, Việt Nam.

- Chi nhánh: Số H.54 đường Huỳnh Tấn Chùa, phường Đông Hưng Thuận, TP Hồ Chí Minh

Mẫu 01/ĐKTĐ-HĐĐT là biểu mẫu quan trọng được doanh nghiệp, hộ kinh doanh sử dụng khi đăng ký hoặc thay đổi thông tin sử dụng hóa đơn điện tử với cơ quan thuế. Việc kê khai chính xác mẫu này giúp quá trình triển khai hóa đơn điện tử diễn ra thuận lợi, hạn chế […]

Những thay đổi về chính sách thuế trong năm 2026 đang tác động trực tiếp đến hàng triệu hộ kinh doanh trên cả nước. Trong đó, thuế suất hộ kinh doanh là nội dung được đặc biệt quan tâm bởi đây là căn cứ để xác định số thuế GTGT và thuế TNCN phải nộp. […]

Xuất hóa đơn trên sàn thương mại điện tử là nội dung mà bất kỳ người bán hàng online nào cũng cần quan tâm trong năm 2026. Từ việc xác định đối tượng phải xuất hóa đơn đến thời điểm lập hóa đơn và các quy định liên quan đến doanh thu bán hàng trên […]